- 天氣: 晴朗 ☀️

- 氣溫: 23°C ~ 30°C

- 月相: 盈凸月 🌕 (亮度 98%)

- 月出沒: 17:53 / 03:50

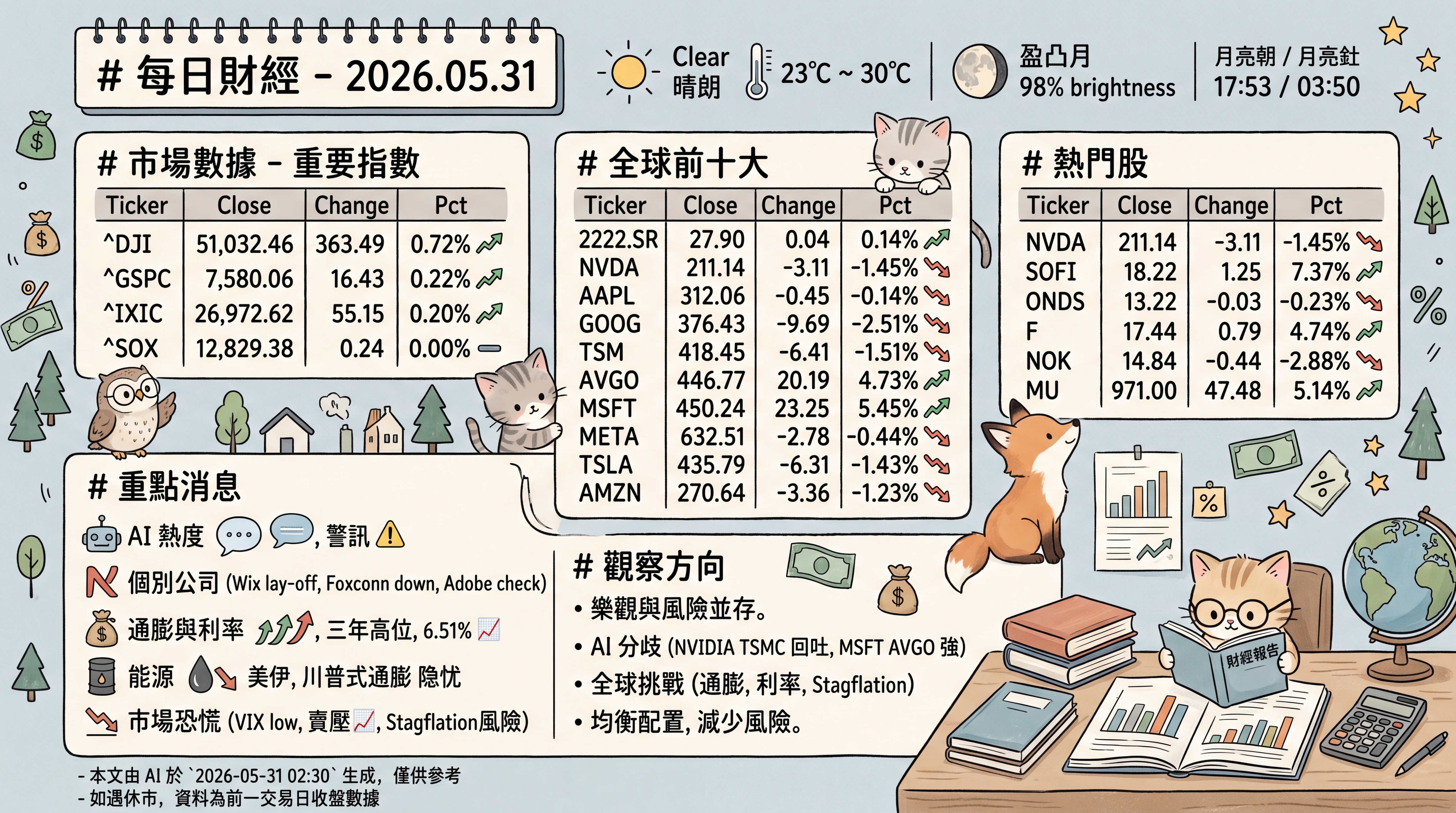

# 市場數據#

| Ticker | Close Price | Change | Change Pct |

|---|

| ^DJI | 51,032.46 | 363.49 | 0.72% |

| ^GSPC | 7,580.06 | 16.43 | 0.22% |

| ^IXIC | 26,972.62 | 55.15 | 0.20% |

| ^SOX | 12,829.38 | 0.24 | 0.00% |

| Ticker | Close Price | Change | Change Pct |

|---|

| 2222.SR | 27.90 | 0.04 | 0.14% |

| NVDA | 211.14 | -3.11 | -1.45% |

| AAPL | 312.06 | -0.45 | -0.14% |

| GOOG | 376.43 | -9.69 | -2.51% |

| TSM | 418.45 | -6.41 | -1.51% |

| AVGO | 446.77 | 20.19 | 4.73% |

| MSFT | 450.24 | 23.25 | 5.45% |

| META | 632.51 | -2.78 | -0.44% |

| TSLA | 435.79 | -6.31 | -1.43% |

| AMZN | 270.64 | -3.36 | -1.23% |

| Ticker | Close Price | Change | Change Pct |

|---|

| NVDA | 211.14 | -3.11 | -1.45% |

| SOFI | 18.22 | 1.25 | 7.37% |

| ONDS | 13.22 | -0.03 | -0.23% |

| F | 17.44 | 0.79 | 4.74% |

| NOK | 14.84 | -0.44 | -2.88% |

| MU | 971.00 | 47.48 | 5.14% |

# 重點消息#

- AI 熱度持續: 市場由 AI 支出題材領軍,Nasdaq 等指數頻創新高。然而,市場出現「非理性繁榮 2.0」訊號,部分分析師警告美股估值過高,且有類似 2007 年的風險警示。

- 個別公司動態: Adobe 因 AI 自家工具衝擊既有業務遭到檢討;Wix 因應 AI 轉型裁員 20%;Foxconn 財報遜於預期,引發供應鏈疑慮。

- 通膨與利率壓力: 儘管地緣政治風險因美伊停火預期而震盪,但通膨仍處於三年高位,市場擔憂聯準會即便在和平條件下仍可能升息。同時,抵押貸款利率衝高至 6.51%,創下去年 8 月以來新高。

- 能源局勢: 油價受美伊協議預期影響,出現單月顯著跌幅;地緣衝突緩解雖有助壓抑通膨,但「川普式通膨」(Trumpflation)風險仍是股市一大隱憂。

- 市場恐慌情緒: 市場恐慌指數(VIX)偏低,但在美股連漲之際,部分技術指標顯示賣壓風險上升。此外,分析師擔憂滯脹(Stagflation)風險,警告投資人應針對退休收入與資產進行「防禦性」配置。

# 觀察方向#

全球股市目前呈現樂觀情緒與基本面風險並存的格局。儘管三大指數受惠 AI 浪潮持續創高,市場出現「非理性繁榮」的警訊,盤面結構已見顯著分歧。權值股如 NVIDIA、台積電與 Alphabet 盤中出現獲利回吐,顯示投資人對於科技股高估值的疑慮加深。資金流向開始轉向具實質營運利多或轉型題材的個股,例如微軟與博通因 AI 基本面支撐而強勢,顯示法人對於 AI 領頭羊的配置依然審慎且聚焦。

總體經濟環境仍充滿挑戰。即便地緣政治緩和帶來油價下跌,通膨仍處於三年高點,且美國抵押貸款利率飆升至 6.51%,對終端消費與房市構成沉重壓力。市場雖期待聯準會政策轉向,但在滯脹風險逐漸浮現下,對於降息節奏的預期可能過度樂觀。整體來看,股市動能短期雖無虞,但技術指標已閃現賣壓風險。建議投資人應保持均衡的資產配置,減少對純題材炒作個股的曝險,並同步觀察公債殖利率與權值股的支撐力道,以應對潛在的市場修正風險。

- 本文由 AI 於

2026-05-31 02:30 生成,僅供參考 - 如遇休市,資料為前一交易日收盤數據