- 天氣: 晴時多雲 🌤️

- 氣溫: 24°C ~ 34°C

- 月相: 蛾眉月 (眉月) 🌒 (亮度 20%)

- 月出沒: 09:16 / 22:32

# 農民曆

- 今日: 丙午年 五月初五

- 宜: 祭祀, 破屋, 壞垣, 餘事勿取

- 忌: 移徙, 入宅, 開倉, 出貨財

# 市場數據

- 重要指數

| Ticker | Close Price | Change | Change Pct |

|---|---|---|---|

| ^DJI | 51,492.55 | 72.15 | 0.14 |

| ^GSPC | 7,420.10 | 80.48 | 1.08 |

| ^IXIC | 26,021.66 | 496.28 | 1.91 |

| ^SOX | 13,477.07 | 864.71 | 6.42 |

- 前十大市值

| Ticker | Close Price | Change | Change Pct |

|---|---|---|---|

| 2222.SR | 26.60 | -0.08 | -0.30 |

| NVDA | 204.65 | 6.04 | 2.95 |

| GOOG | 362.10 | 5.36 | 1.48 |

| AAPL | 295.95 | 2.06 | 0.70 |

| MSFT | 378.91 | 0.49 | 0.13 |

| AMZN | 237.50 | 6.89 | 2.90 |

| TSM | 432.15 | 29.97 | 6.94 |

| AVGO | 392.90 | 18.45 | 4.70 |

| TSLA | 396.38 | 4.11 | 1.04 |

| META | 567.58 | 9.64 | 1.70 |

- 熱門股

| Ticker | Close Price | Change | Change Pct |

|---|---|---|---|

| NVDA | 204.65 | 6.04 | 2.95 |

| SPCX | 191.82 | -6.82 | -3.56 |

| INTC | 121.10 | 12.89 | 10.64 |

| AAL | 15.42 | 0.57 | 3.70 |

| NOK | 13.83 | -0.34 | -2.46 |

| MU | 1,043.19 | 90.80 | 8.70 |

# 重點消息

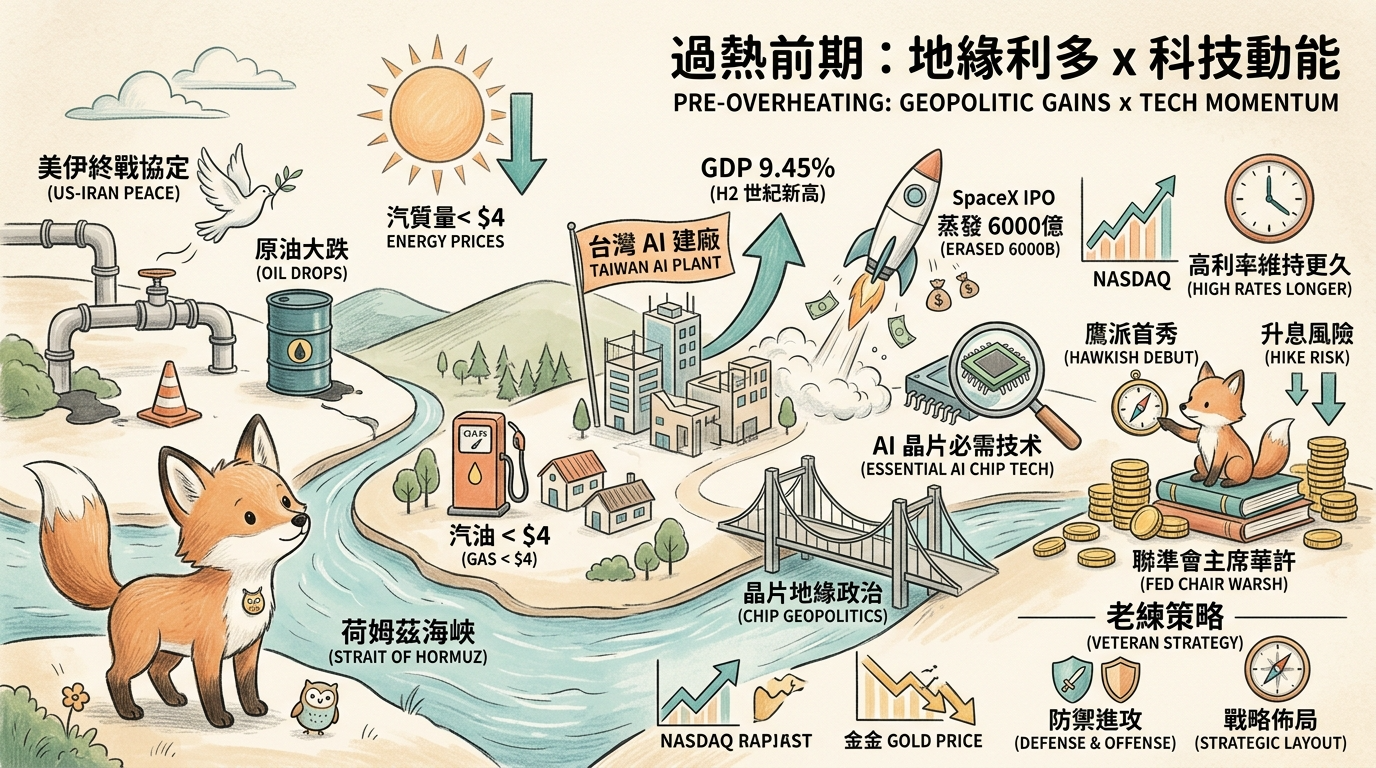

美伊簽署歷史性終戰協定,荷姆茲海峽重啟、原油價格應聲大跌。

- 關鍵事實:美國與伊朗正式簽署歷史性終戰備忘錄並解除海上封鎖,全美汽油均價應聲跌破每加侖 4 美元大關,地緣政治警報暫時解除。

- 延伸影響:能源價格回落有效緩解全球輸入性通膨壓力,提振市場風險偏好,促使美股與科技板塊出現報復性反彈。

聯準會新主席華許首秀放鷹,高利率維持更久、市場重估升息風險。

- 關鍵事實:新任聯準會(Fed)主席華許(Kevin Warsh)政策首秀維持基準利率不變,但點陣圖與發言展現鷹派立場,暗示最快 9 月可能重啟升息。

- 延伸影響:強勢美元與高美債殖利率將持續壓抑黃金、加密貨幣等無孳息資產,迫使全球資金重估下半年流動性緊縮的風險。

SpaceX 創紀錄 IPO 後遭遇劇烈震盪,市值蒸發 6000 億美元引發估值反思。

- 關鍵事實:太空巨頭 SpaceX 完成募資逾 850 億美元的史詩級 IPO 後,因併購傳聞疑慮與市場對天價估值的恐慌,股價重挫 7% 拖累市場。

- 延伸影響:極端波動反映資金對大型科技股的投機情緒降溫,後續科技獨角獸的上市定價將面臨投資人更嚴苛的獲利檢視。

川普推動蘋果攜手英特爾在美製程,晶片地緣政治版圖再掀波瀾。

- 關鍵事實:川普證實蘋果將與英特爾(Intel)合作在美國設計與生產晶片,激勵英特爾股價大漲逾 10%,而台積電玻璃基板則被點名為 AI 晶片的必需技術。

- 延伸影響:美方力推半導體在地製造將加速重塑全球晶圓代工競爭格局,並帶動台廠供應鏈如華邦電、中砂等先進製程與記憶體廠商加速布局。

台灣央行利率九連凍,強勁 AI 出口與建廠潮推升全年 GDP 估值至 9.45%。

- 關鍵事實:台灣央行維持利率不變但立場偏鷹,受惠於本世紀最大建廠融資潮與晶片出口紅利,大幅上修台灣今年經濟成長率至 9.45%。

- 延伸影響:極佳的經濟基本面支撐台股衝上歷史新高,但央行也同步示警,將緊盯科技業過熱所引發的信用過度擴張與房市資產泡沫風險。

# 觀察方向

綜合當前市場數據與重點消息,全球經濟正處於一個由地緣政治利多與科技創新動能推動的「過熱前期」階段,但同時也潛藏著貨幣政策緊縮的重大逆風。

總體經濟發展狀況 (Macro Trend)

目前的全球經濟呈現出一個「遲滯性復甦轉向過熱,但貨幣政策正試圖踩煞車」的矛盾局面。

- 利多驅動的風險偏好回升:美國與伊朗簽署終戰協議,荷姆茲海峽重啟,直接導致原油價格應聲大跌,全美汽油均價跌破 4 美元。這不僅大幅緩解了全球「輸入性通膨」壓力,更顯著降低了地緣政治風險溢價,市場風險偏好因此被強力提振。數據上,美股三大指數全面上漲,尤以科技股集中的 NASDAQ 與 PHLX 半導體指數漲幅最為顯著(分別達 1.91% 與 6.42%),顯示資金正在快速回流風險性資產。

- AI 與晶片紅利推升區域經濟動能:從個股表現來看,台積電 (TSM) 大漲 6.94%、輝達 (NVDA) 上漲 2.95%,超微 (MU) 更狂飆 8.70%,英特爾 (INTC) 因蘋果合作消息暴漲 10.64%,皆反映全球對 AI 晶片的需求熱度持續增溫。台灣央行大幅上修今年 GDP 成長率至 9.45%(本世紀新高),更直接印證了這波以半導體與 AI 驅動的出口與建廠潮,正為特定區域帶來巨大的經濟動能,已達到「過熱前期」的景氣水準。

- 隱藏的貨幣緊縮風險:儘管市場情緒樂觀,新任聯準會主席華許的「鷹派首秀」卻為未來埋下變數。他暗示最快 9 月可能重啟升息,這代表「高利率環境」將維持更久,並可能導致「流動性緊縮」風險在下半年重燃。目前市場數據並未完全消化此利空,強勢美元與高美債殖利率將持續壓抑無孳息資產(如黃金、加密貨幣)。這也與台灣央行雖維持利率不變但立場偏鷹,並示警科技業過熱引發的信用擴張與房市泡沫風險相互呼應。

正在成形的總經風險與利多:

- 利多:地緣政治風險降溫、原油價格回落帶來通膨壓力舒緩、AI 與半導體產業的強勁需求持續推動全球經濟增長與企業獲利。

- 風險:聯準會「鷹派」政策動向可能導致全球資金成本升高、流動性緊縮,進而衝擊股市估值;此外,特定產業(如科技業)在強勁動能下的「估值泡沫化」風險亦需警惕,SpaceX IPO 後的劇烈震盪即為一例。

全球股市觀察點 (Market Watchlist)

未來一到兩週,全球股市最關鍵的「動向風向球」將是「全球科技龍頭股的獲利前景是否能持續抵銷聯準會潛在的升息壓力」。換言之,市場將持續在「AI 帶動的成長故事」與「聯準會收緊銀根」這兩股力量之間擺盪。

應盯緊的核心指標:

- 美股科技巨頭財報與財測:密切關注下一波主要科技股(如 NVDA、AAPL、GOOG、AMZN)的財報公佈與管理層對未來的展望,特別是 AI 相關業務的成長動能與資本支出計畫。這將是判斷科技股能否消化高估值並持續上漲的關鍵。

- 聯準會官員最新發言及經濟數據:任何聯準會官員對利率政策的進一步表態,以及即將公佈的美國通膨數據(如 CPI、PCE)與就業報告,都將直接影響市場對 9 月升息可能性的預期,進而牽動美債殖利率與美元走勢。

- PHLX 半導體指數 (^SOX) 走勢:半導體作為此波 AI 浪潮的核心,其指數的持續強勁或出現疲軟,將是判斷科技業整體景氣的領先指標。特別注意英特爾 (INTC) 在獲得蘋果合作利多後,能否維持其上漲動能。

- 原油價格 (WTI / Brent):觀察在美伊協議生效後,油價是否能持續穩定在相對低點,這將是判斷通膨壓力是否真正緩解的重要依據。

老練投資人的策略思維: 面對此局勢,老練的投資人通常會採取「防禦與進攻兼具,並高度重視資金效率」的配置邏輯:

- 戰略性佈局 AI 供應鏈核心:趁著市場情緒高漲,可適度參與真正受益於 AI 趨勢、且具備護城河的晶片設計、製造龍頭(如 NVDA、TSM),而非僅追逐題材的二三線概念股。但同時會設定嚴格的停損點,以防範估值修正風險。

- 保留現金部位與多元配置:在聯準會鷹派立場明確的背景下,高利率環境可能持續,部分現金或短期高評級債券是重要的防禦性配置,既能提供流動性,也能在市場震盪時提供再平衡的機會。同時,會考量在其他與科技股關聯度較低的板塊進行分散配置,例如在能源價格回落、經濟恢復正常的邏輯下,可關注部分被壓抑的傳統產業中具有穩定現金流的公司。

- 警惕「過熱」訊號:對於近期漲幅過大、估值已達極端水平,或消息面過於炒作的個股(如 SpaceX 的案例),老練的投資人會保持警惕,甚至考慮減碼獲利了結。他們會聚焦在實質獲利能力與基本面,而非僅是投機性買盤。

- 關注利率敏感型資產的風險:高利率環境對房地產、高負債企業及無孳息資產(如黃金)形成壓力,投資人會重新評估這些資產的配置比例。

本文內容由 AI 參照網路資訊分析,於

2026-06-19 06:38協助生成,僅供參考如遇休市,資料為前一交易日收盤數據