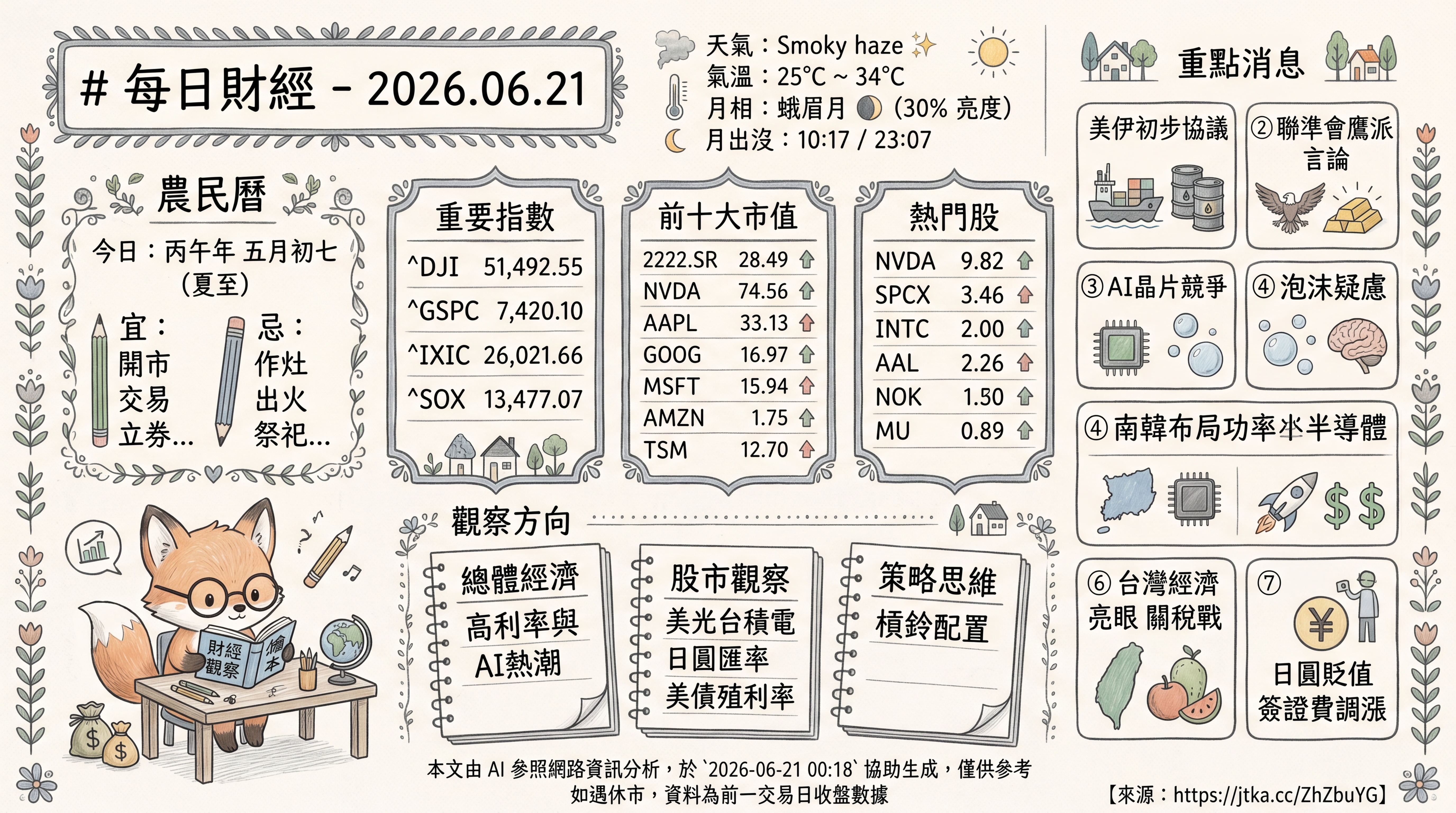

- 天氣: Smoky haze ✨

- 氣溫: 25°C ~ 34°C

- 月相: 蛾眉月 (眉月) 🌓 (亮度 30%)

- 月出沒: 10:17 / 23:07

# 農民曆

- 今日: 丙午年 五月初七 (夏至)

- 宜: 開市, 交易, 立券, 掛匾, 開光, 解除, 拆卸, 動土, 安床, 修造, 上樑, 置產, 栽種, 破土, 安葬

- 忌: 作灶, 出火, 祭祀, 嫁娶, 入宅

# 市場數據

- 重要指數

| Ticker | Close Price | Change | Change Pct |

|---|---|---|---|

| ^DJI | 51,492.55 | 72.15 | 0.14 |

| ^GSPC | 7,420.10 | 80.48 | 1.08 |

| ^IXIC | 26,021.66 | 496.28 | 1.91 |

| ^SOX | 13,477.07 | 864.71 | 6.42 |

- 前十大市值

| Ticker | Close Price | Change | Change Pct |

|---|---|---|---|

| 2222.SR | 26.60 | -0.08 | -0.30 |

| NVDA | 204.65 | 6.04 | 2.95 |

| GOOG | 362.10 | 5.36 | 1.48 |

| AAPL | 295.95 | 2.06 | 0.70 |

| MSFT | 378.91 | 0.49 | 0.13 |

| AMZN | 237.50 | 6.89 | 2.90 |

| TSM | 432.15 | 29.97 | 6.94 |

| AVGO | 392.90 | 18.45 | 4.70 |

| TSLA | 396.38 | 4.11 | 1.04 |

| META | 567.58 | 9.64 | 1.70 |

- 熱門股

| Ticker | Close Price | Change | Change Pct |

|---|---|---|---|

| NVDA | 204.65 | 6.04 | 2.95 |

| SPCX | 191.82 | -6.82 | -3.56 |

| INTC | 121.10 | 12.89 | 10.64 |

| AAL | 15.42 | 0.57 | 3.70 |

| NOK | 13.83 | -0.34 | -2.46 |

| MU | 1,043.19 | 90.80 | 8.70 |

# 重點消息

美伊初步協議及荷莫茲海峽衝突,牽動國際能源市場

- 關鍵事實 :美國與伊朗達成初步和平協議,有望解除部分制裁,伊朗將獲60億美元凍結資金但限購美國貨。然而,伊朗因以色列襲擊黎巴嫩一度聲稱關閉荷莫茲海峽,雖遭美國否認,但美軍解除海上封鎖後,伊朗稱海峽可免費通行60天。國際油價隨地緣政治變化震盪。

- 延伸影響 :中東複雜局勢持續影響全球能源供應及油價,協議細節與執行仍存在不確定性。

聯準會鷹派言論引市場動盪,高盛下調黃金目標價

- 關鍵事實 :聯準會(Fed)官員華許發表鷹派言論,使交易員對7月升息的預期增強,美債期貨交易量創新高。高盛預估聯準會可能在9月升息,將黃金年終目標價大砍至每盎司4400美元,黃金價格應聲下跌。

- 延伸影響 :聯準會貨幣政策的鷹派立場將持續推升美元及公債殖利率,增加市場波動性,同時對避險資產如黃金構成壓力。

AI晶片市場競爭加劇,泡沫化與基礎建設挑戰浮現

- 關鍵事實 :Nvidia股東大會後,AI晶片市場競爭從GPU延伸至LPU、ASIC,Nvidia霸主地位受挑戰,亞馬遜也擬出售AI晶片。美國AI數據中心選址遭民眾反對。知名AI科學家楊立昆警告AI產業恐迎泡沫,摩根大通示警AI晶片股過熱有「踩踏」風險。

- 延伸影響 :AI產業高速發展伴隨技術競爭、基礎設施阻力及潛在市場泡沫化,投資者需謹慎。

南韓重金布局功率半導體,記憶體供應鏈面臨挑戰

- 關鍵事實 :南韓投入7500億韓元(約5.4億美元)發展功率半導體,三星、SK等大廠全面布局,目標「下一個記憶體」。蘋果承認記憶體漲價不可避免,Gartner分析師預計供應短缺將持續至2028年。

- 延伸影響 :全球半導體供應鏈結構性調整,南韓策略投資影響未來版圖,記憶體漲價預期將推高終端產品成本。

SpaceX上市後持續擴張,估值與監管受關注

- 關鍵事實 :馬斯克旗下的SpaceX完成首次公開募股(IPO)後股價大漲,並計劃發行200億美元投資級債券。然而,美國參議員華倫呼籲證券交易委員會(SEC)延遲其IPO,擔憂高估值與公司治理。

- 延伸影響 :SpaceX快速成長模式挑戰傳統市場評估,監管機構將更嚴審新經濟企業估值及透明度。

台灣經濟表現亮眼,國際貿易關稅戰頻傳

- 關鍵事實 :台灣預估2026年將進入低通膨、高經濟成長時代,主計總處上修經濟成長率至9.64%。然而,日本初判台灣鋼材存在傾銷行為,可能加徵最高21%的反傾銷關稅。同時,中國對鳳梨釋迦維持29%高關稅,但韓國宣布延長台灣三種水果的低關稅優惠至8月中。

- 延伸影響 :台灣外向型經濟易受國際貿易保護主義影響,與主要貿易夥伴的關稅議題需持續應對。

日圓貶值與簽證費用調漲,衝擊日本觀光

- 關鍵事實 :日圓兌美元匯率貶破161關卡,創下接近40年新低。日本政府宣布,從7月起將單次入境簽證費調漲5倍至1.5萬日圓,並同步調漲離境稅至3千日圓。

- 延伸影響 :日圓持續貶值加上簽證及離境稅調漲,將進一步提高外國遊客赴日旅遊成本,可能影響國際觀光產業,並對日本國內消費造成壓力。

# 觀察方向

總體經濟:高利率與AI熱潮的「非典型擴張」

當前全球總經處於**「擴張末期至再通膨」的交界**。儘管聯準會(Fed)官員釋放鷹派言論,使市場對7月與9月的升息預期升溫,導致美債殖利率看升、金價承壓;但以費城半導體(SOX +6.42%)與台積電(TSM +6.94%)為首的科技股卻呈現噴射式行情。這種「利率預期走高、科技股暴漲」的背離,主因是半導體結構性供需失衡(如Apple承認記憶體漲價、Gartner預測短缺至2028年)所帶來的基本面紅利,暫時掩蓋了資金成本上升的壓抑。

- 成形中的風險:日圓貶破161創40年新低,恐引發亞洲貨幣競貶,並增加日本政府被迫拋售美債以干預匯市的風險,進而衝擊全球資金流動性。此外,摩根大通警告的「AI股籌碼過熱與踩踏風險」正隨估值飆高而加劇。

- 潛在的利多:台灣大幅上修經濟成長率,反映實體經濟與科技製造業的剛性需求極強,AI基礎建設(ASIC/功率半導體)的軍備競賽短期內仍將持續提供實質獲利支撐。

股市觀察:未來兩週的關鍵風向球

未來1至2週,全球股市的風向球在於**「債市流動性」與「AI硬體龍頭籌碼耐震度」的博弈**。投資人應緊盯以下核心指標:

- 美光(MU)與台積電(TSM):美光單日暴漲8.7%且記憶體漲價效應擴大,必須觀察美光能否站穩均線並持續創高,這代表半導體「價量齊揚」的超級週期是否獲得市場資金共識。

- 美日圓匯率(USD/JPY):161關卡若失守且日本央行未出手干預,需提防避險資金加速流回美元,造成非美股市承壓。

- 10年期美債殖利率:此為科技股估值的「地心引力」,一旦因Fed鷹派言論突破前高,高本益比族群(如Nvidia、SpaceX等高估值企業)將面臨劇烈震盪。

策略思維:老練投資人的配置邏輯

面對此種高波動、高成長並存的格局,市場老手通常採取**「結構性槓鈴配置」**:

- 進攻端(High-Beta):避開缺乏實質獲利支撐的純概念股,集中資金於具備絕對定價權與實質營收兌現的基礎設施龍頭(如台積電、博通、美光),以應對AI晶片與記憶體供不應求的結構性趨勢。

- 防守端(Low-Beta):鑑於Fed降息延後,適度配置美元現金或極短期美債,鎖定5%以上的無風險收益,除可抵禦地緣政治(中東油價震盪)與匯率波動風險,亦能在科技股面臨漲多修正、出現「踩踏」時,保留充足的左側交易(低接)子彈。

- 本文內容由 AI 參照網路資訊分析,於

2026-06-21 00:18協助生成,僅供參考 - 如遇休市,資料為前一交易日收盤數據

- 來源: https://jtka.cc/ZhZbuYG